券商配资公司排名

股票哪里加杠杆 【数据分析】5月美国CPI数据点评:通胀意外降温,关税影响未至

数据摘要:

1. 在关税不确定性持续扰动的背景下,5月美国CPI增速意外低于预期。名义工资3.5%-4.0%的增速与2.25%-2.50%的通胀水平,继续支撑实际收入保持约1.5%的稳健增长态势。

2. 核心通胀疲软是CPI数据不及预期的主要驱动,其中新车与二手车下跌为主要拖累项,或与“抢进口”和囤货行为有关,在库存持续的消耗下,后续汽车价格仍存在上行风险,当前数据可能仅反映了部分关税影响。

3. 服务通胀分项持续释放缓和信号,旅游分项需求面临转弱,占比最高的住房通胀项亦持续放缓,主要居所租金和业主等价租金的6个月移动平均值均持续回落。可选服务通胀的缓和趋势表明企业定价能力有所减弱,预示未来数月服务通胀可能持续降温

4. 在经济前景高度不确定的背景下,通胀企稳仍是积极信号。鉴于劳动力市场保持稳健,预计美联储将在下周FOMC会议上维持联邦基金利率不变,逐渐放缓的CPI意味着2%长期通胀目标的接近,价格水平的趋于平缓为后续的降息提供有力证据。

正文:

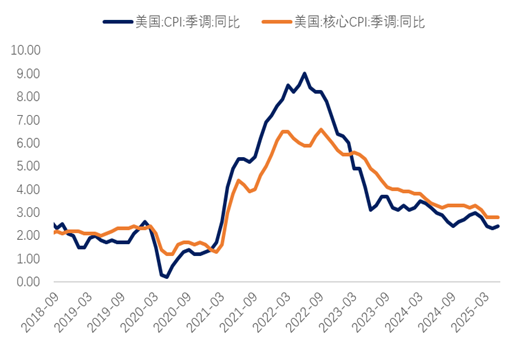

在关税不确定性持续扰动的背景下,5月美国CPI增速意外低于预期,环比增长仅录得0.1%,CPI同比增速从2.3%微升至2.4%,但这一变化主要源于四舍五入效应,5月实际同比增速为2.35%。当月汽油价格下跌2.6%,有效抑制了整体通胀上行。食品价格环比上涨0.3%(4月为下降0.1%),但同比涨幅2.9%显示基本趋势未变。名义工资3.5%-4.0%的增速与2.25%-2.50%的通胀水平,继续支撑实际收入保持约1.5%的稳健增长态势。未来的通胀水平或仍在工资-通胀螺旋以及关税滞后效应下存在一定的上行风险。总体来看,通胀水平呈温和放缓态势,叠加此前稳健的非农就业报告,将进一步缓解市场对于美国经济“滞胀”风险的担忧,美联储降息预期则得到相应提振。

图1美国通胀水平呈温和趋缓态势

数据来源:瑞达期货(002961)研究院

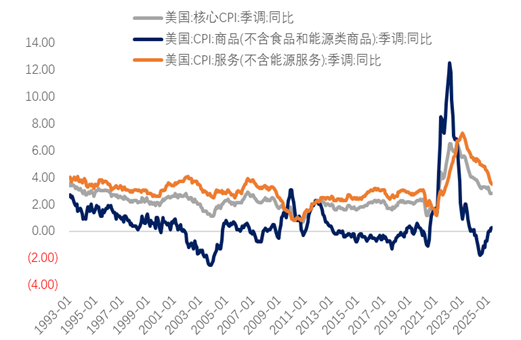

细分项来看,核心通胀疲软是整体CPI数据不及预期的主要驱动。剔除食品能源后,5月核心CPI仅微升0.13%,同比增速连续第三个月持平于2.8%。本应直接受关税冲击的核心商品价格意外环比下降0.04%,其中新车(环比-0.3%)与二手车(环比-0.5%)的价格下跌为主要拖累项,或与此前汽车经销商的“抢进口”和囤货行为有关,在库存持续的消耗下,后续汽车价格仍存在上行风险。本次关税压力更多体现在医疗护理商品(环比+0.6%)、休闲商品(环比+0.4%)及教育通信产品(环比+0.1%)等细分领域,这些品类价格涨幅持续高于过去一年趋势水平。剔除汽车后,其他核心商品价格环比上涨0.2%,推动该类别同比增速提升0.2个百分点至0.3%。整体来看,核心商品CPI呈温和上行态势,当前数据可能仅反映了部分关税影响,关税的实际通胀效应或于数月后逐步显现。

图2 核心通胀环比增幅回落

数据来源:瑞达期货研究院

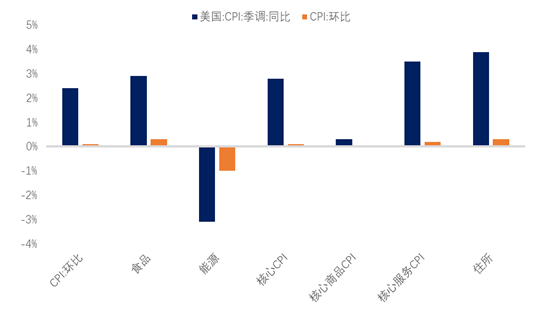

与此同时,服务通胀分项持续释放缓和信号。5月核心服务价格环比上涨0.2%,低于其6个月与12个月均值。主要居住成本涨幅回落至0.3%,反映主要居所租金(环比+0.2%,前值+0.3%)与业主等价租金(环比+0.3%,前值+0.4%)双双走软。机票价格连续第四个月下跌(环比-2.7%),叠加外宿价格(环比-0.1%)录得连续三个月下降,显示旅游消费需求正在收缩,休闲服务(环比-0.1%)亦连续两个月录得下滑。可选服务通胀的缓和趋势表明企业定价能力有所减弱,预示未来数月服务通胀可能持续降温。核心服务中占比最高的住房通胀项亦持续放缓,主要居所租金和业主等价租金的6个月移动平均值均持续回落,住房价格虽仍高于疫情前的水平,但较去年同期水平已明显回落。随着住房通胀的进一步缓和以及劳动力成本增速放缓,预计受关税影响相对有限的核心服务通胀或延续放缓趋势。

图3 各主要分项CPI同比环比增速

数据来源:瑞达期货研究院

图4 住房通胀环比移动平均走势

数据来源:瑞达期货研究院

后市展望:

5月CPI数据显示关税上调对整体通胀的初期影响仍然有限。尽管部分核心商品中的分项体现了关税的部分影响,但广泛的价格传导尚未形成。值得注意的是,核心服务通胀水平呈持续放缓趋势,部分抵消了核心商品价格的增速。

对于美联储来讲,逐渐放缓的CPI意味着2%长期通胀目标的接近,价格水平的趋于平缓为后续的降息提供有力证据,当前利率期货市场充分定价年内两次左右的降息空间。今年以来前五个月核心通胀持续渐进放缓,较去年同期的通胀水平显著降温。在劳动力市场维持相对韧性的情景下,美国经济滞胀风险由年初大幅降低,但这份CPI报告并非风险解除信号,企业提前囤积库存及对关税回落的预期,可能延迟了部分效应显现,后续汽车与服装价格仍存在反弹风险,旅游服务相关分项的超预期降幅料将难以持续,意味着服务价格对商品涨价的抵消作用将逐步减弱。不过就当前而言,通胀企稳仍是积极信号。鉴于劳动力市场保持稳健,预计美联储将在下周FOMC会议上维持联邦基金利率不变,待获取更多数据后再考虑政策转向。

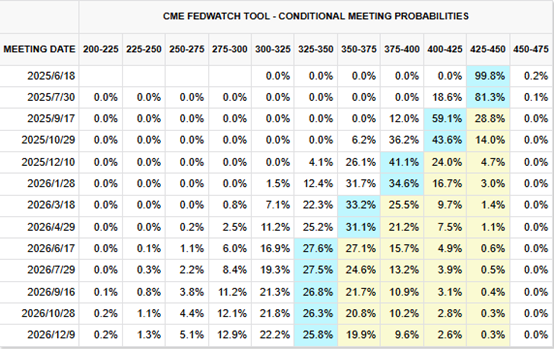

图5 美联储9月降息概率有所抬升

数据来源:CME,瑞达期货研究院

图6 美元指数维持偏弱运行

数据来源:瑞达期货研究院

助理研究员:徐鼎烽

期货从业资格号 F03144963股票哪里加杠杆

上一篇:正规的股票配资软件 深圳迎重磅利好!这场发布会信息量很大

下一篇:没有了